Och, te pieniądze...

Poniższy tekst stanowi rozszerzenie mojego postu z marca 2010 roku, ale nigdy za wiele informacji o pieniądzu i inwestycjach oraz konsumpcji, szczególnie teraz, kiedy mamy najniższe bezrobocie w wolnej Polsce oraz coraz niższe ubóstwo i wzrost dochodów oraz konsumpcji. A wzrost dochodów może implikować zarówno wzrost oszczędności (wzrost skłonności do oszczędzania), jak i chęć zainwestowania wolnych, własnych środków finansowych, aby je po prostu pomnożyć.

Pieniądze to krwiobieg gospodarki. Bez nich żadna firma nie jest w stanie funkcjonować. Bez nich gospodarstwo domowe też bankrutuje stając w obliczu skrajnego ubóstwa.

Brak finansowego kapitału krótkoterminowego powoduje zachwianie płynności finansowej i często bankructwo. Brak finansowego kapitału długoterminowego nie pozwala na inwestycje, planowanie działań i rozwój firm. Podobnie dzieje się z rodzinami: bankructwo i brak możliwości rozwoju (chociażby kształcenia dzieci). Stąd tak w nas (firmach i gospodarstwach domowych) naturalna chęć ich pomnażania.

Pieniądz jest ekwiwalentem wymiany. Jego wartość zależy od wielu czynników, m.in. tradycyjnie od podaży i popytu a także kursów walutowych.

Pieniądz stał się towarem samym w sobie a przenosząc to na inne papiery wartościowe (nie tylko walutę) stał się obiektem obrotu towarowo-pieniężnego, który dokonywany jest przede wszystkim na różnorodnych giełdach towarowo-pieniężnych oraz giełdach papierów wartościowych.

Można oczywiście swoje wolne środki finansowe ulokować na koncie inwestycyjnym banku czekając na oprocentowanie, jako zapłatę za tą alokację środków finansowych w konkretnym banku na określony termin, ale ja dziś chciałbym się skupić na inwestycjach poza bankowymi oszczędnościami, bowiem oprocentowanie jest na tyle niskie, że nie zawsze staje się to opłacalne lub też ktoś chciałby podjąć ryzyko i zarobić więcej.

Cena pieniądza (waluty), towarów rzeczywistych czy też papierów wartościowych stała się przedmiotem gry inwestycyjnej... bo tak naprawdę "grając na giełdzie" gramy o "określony pieniądz" w postaci ceny (kursów) tych walorów.

Dzisiaj kilka podstawowych i w sumie oczywistych rad/prawd na temat gry inwestycyjnej i charakteru giełd towarowo-pieniężnych oraz giełd papierów wartościowych i nie tylko:

1. Decyzje inwestycyjne "graczy" w 50% oparte są na inwestycyjnych impulsach (inwestycyjnych modelach zachowań) psychologicznych - reklama, indywidualna użyteczność krańcowa z analizą możliwości wystąpienia ewentualnych psychologicznych dysonansów pozakupowych (poinwestycyjnych), inwestycyjne decyzje innych inwestorów, rady doradców inwestycyjnych i naukowców z zakresu finansów, aktualna moda itd... więc sama wiedza nie wystarczy, żeby dobrze inwestować,

2. Rynek giełdowy jest podatny na różnego rodzaju działania spekulacyjne i zmowy inwestorów. Stąd istotnym jest obserwowanie poczynań "tuzów" inwestycyjnych (ale niekoniecznie należy powielać ich zachowania, bowiem z reguły będą to ruchy spóźnione, na których zależy właśnie tym "tuzom"). Wywoływanie "paniki" i "efektu stada" jest najważniejszym celem spekulantów - nieraz warto przeczekać...

3. Analiza fundamentalna, analiza techniczna, prawidłowa analiza wskaźników i sprawozdań finansowych firm giełdowych, analiza trendów (różnych wartości: bezwzględnych, względnych, średnich, wariancji, odchyleń standardowych, itd), prawidłowa interpretacja wskaźników giełdowych dla poszczególnych firm, branż wraz z oceną rynku na którym funkcjonują, analiza kształtowania się kursów walut, cen kruszców, cen papierów wartościowych... itd. - to z reguły wiedza, którą mogą pochwalić się nieliczni,

4. Ale nawet Ci co tą wiedzę i umiejętności posiadają nie zawsze (właśnie ze względów psychologicznych i żywiołowości procesów gospodarczych) są w stanie trafnie wybierać miejsca alokacji (inwestycji) różnorodnych walorów kapitałowych. Jeżeli tylko wiedza by wystarczała to największe fortuny na giełdzie zarabialiby profesorowie ekonomii, doradcy inwestycyjni itp... a tak nie jest... nieprawdaż? - liczy się też tzw. intuicja... zresztą podobnie jak w przypadku firm funkcjonujących na konkurencyjnym rynku,

5. Stąd tedy nieraz warto przekazać nasze środki finansowe na inwestycje doświadczonemu (ważne) maklerowi lub doradcy inwestycyjnemu, bo sami możemy sobie nie dać rady a oni mogą sumować kapitał i inwestować duże sumy, które mogą przynieść większe zyski i jednostkowo tym samym i dla nas. Są domy inwestycyjne lub maklerskie, często też takimi inwestycjami zajmują się wydzielone działy banków, wystarczy założyć rachunek inwestycyjny i samemu tworzyć zlecenia lub powierzyć to bankowi. Trzeba jednak wybierać wcześniej poznawszy ich wyniki i opinie o nich,

6. Warto też być ostrożnym w inwestowanie w fundusze ubezpieczeniowo-inwestycyjne "gwarantujące" nam zyski za 5 czy 10 lat. Osobiście zalecałbym trzymanie się od nich z daleka, bo już było kilka afer z tym związanych a wcześniejsza wypłata może pochłonąć większość naszego początkowego wkładu kapitałowego, nie mówiąc już o zyskach, czyli stracie,

7. W przypadku podawania stopy zwrotu inwestycji nie zawsze trafnym jest (a nieraz nawet zafałszowującym) podawanie wartości z długich okresów jak np. 5 lat (często własnie analizy doradców operują na takich okresach). Szczególnie w przypadku gotówki i waluty jest to niewskazane dla bieżących decyzji inwestycyjnych (chyba że oceniamy gospodarkę w skali makroekonomicznej: PKB, inflacja, bezrobocie, dług publiczny, dług zagraniczny, itd); lokat bankowych ryzykowne; akcji nieracjonalne z punktu widzenia indywidualnych inwestycji (kogo stać na zamrażanie gotówki przez tak długi okres czasu?); jedynie w przypadku obligacji, opcji lub funduszy może być pewną wskazówką (chociaż w funduszach decyzje podejmują też ludzie - wpływ czynnika psychologicznego; w obligacjach zysk mamy ustalony z gór - chyba, że nimi obracamy),

8. Trzeba też być bardzo ostrożnym w inwestowanie w różne inne instrumenty finansowe, jak np. w opcje. Są to decyzje dość ryzykowne, choć nieco stabilniejsze niż inwestowanie w normalne papiery wartościowe. Mogliśmy się o tym przekonać w przypadku tzw. niesymetrycznych opcji walutowych, gdzie dziesiątki polskich firm upadło z powodu zainwestowania w nie. Najbezpieczniejsze są państwowe obligacje i bony skarbowe. Zakładają one z reguły mniejsze oprocentowanie niż np. inwestycje w akcje, ale dokładnie wiemy ile dostaniemy przy ich wykupie i to oprocentowanie obligacji jest z reguły wyższe niż lokaty bankowe, przy czym musimy zdawać sobie sprawę, że na jakiś czas zamrażamy swoje środki (do dnia wykupu obligacji). No chyba - jak pisałem - zaczniemy nimi handlować, czyli prowadzić normalną grę giełdową,

9. Przed zainwestowaniem jednak w określone papiery wartościowe warto prześledzić rozkład stopy zwrotu poszczególnych walorów inwestycyjnych na przestrzeni tych np. 3-5 lat z podziałem np. na okresy półroczne...,

10. W przypadku inwestycji w fundusze nie można opierać się na jednostkowych danych określonego funduszu i generalizować uogólnienia oraz podejmować decyzje inwestycyjne. Trzeba poznać kondycję całego sektora funduszy. Ponadto warto sprawdzić jaki charakter mają określone fundusze: agresywny (akcji, walutowe) czy też mieszane lub pasywne (np. obligacji). Pozwoli nam to ocenić stopień ryzyka (agresywne: największe ryzyko strat finansowych, ale i największa ewentualnie stopa zwrotu/zysk),

11. Niski kapitał inwestora indywidualnego nie pozwala w pełni wykorzystać możliwości uzyskania dużej stopy zwrotu z zainwestowanego kapitału - stąd pozostają nam: fundusz inwestycyjne lub maklerzy czy doradcy inwestycyjni. Wysokie stopy zwrotu (ale i możliwość znacznych strat) mogą raczej osiągnąć gracze z relatywnie znacznym kapitałem,

12. Nie należy inwestować w walory jednego typu i charakteru. Decyzje inwestycyjne powinny dywersyfikować kierunki inwestycji, np.: 20% akcje (fundusze agresywne), 20% obligacje (fundusze pasywne lub mieszane), 20% waluty, 20% towary (np. złoto)... Podobnie winniśmy dzielić inwestycje na te realizowane na bieżąco lub transakcje realizowane w przyszłości (opcje i inne instrumenty finansowe),

13. Na giełdzie możemy grać na zwyżkę cen walorów, ale i na zniżkę. Gra na zwyżkę jest oczywista, ale na zniżkę też nie jest skomplikowana. Wyobraźmy sobie, że mamy jakąś akcję, która posiada określony kurs na giełdzie. Nagle cena zaczyna się obniżać. W takiej sytuacji należy sprzedać ją w odpowiednim momencie, ale tak żeby możliwy był dalszy jej spadek a gdy osiągnie minimum, to wtedy ponownie kupujemy po najniższym kursie i za pieniądze ze sprzedaży możemy kupić wtedy nie jedną, ale dwie akcje (pod warunkiem, że firma w międzyczasie nie zbankrutuje). Jest to operacja dość skomplikowana i wymaga doświadczenia,

14. "A po nocy przychodzi dzień, a po burzy spokój"... po bessie przychodzi hossa a po hossie bessa... Tylko kiedy?... nawet wróżki nie są w stanie tego przewidzieć, choć są i takie głosy, że określone kryzysy giełdowe (bessy) czy hossy są generowane przez ludzi posiadających bardzo wysokie pieniężne zasoby finansowe i warto śledzić ich poczynania, bo to może być ważniejsze niż te wszystkie analizy finansowo-giełdowe.

I to by było na razie wszystko i skrótowo

PS. (dopisek z godziny 12:38)

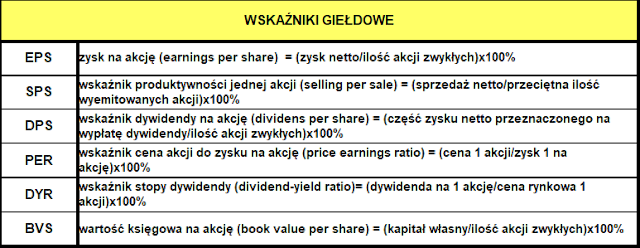

Tak dla uzyskania osobistej informacji giełdowej można się wstępnie posłużyć pewnymi wskaźnikami, gdzie potrzebne informacje liczbowe są dostępne na giełdzie dla spółek giełdowych. Te wskaźniki prezentuje poniższa tabela.

Te wskaźniki to tzw. wskaźniki wartości rynkowej i są wykorzystywane w ocenie przedsiębiorstw w formie spółek akcyjnych, głównie notowanych na giełdach papierów wartościowych. Są to wskaźniki zyskowności jednostkowej, w których zysk netto obliczany jest na jedną akcję (udział). Wskaźniki te służą do oceny przedsiębiorstwa pod kątem jego atrakcyjności inwestycyjnej. Informują akcjonariuszy o wielkości zysku wypracowanego przez kapitał zainwestowany przez nich w przedsiębiorstwo.

Pozdrawiam

Zostaw za sobą dobra, miłości i mądrości ślad...

- Blog

- Zaloguj się albo zarejestruj aby dodać komentarz

- 744 odsłony