„TW Ernest”, „nowa bankowość” oraz brzydko pachnące hipoteki..

Jak donoszą rozliczne media grupa Getin zwana jako Getin Noble Bank złożyła wniosek do Komisji Nadzoru Finansowego (KNF) o zgodę na powołanie banku hipotecznego pod nazwą Getin Noble Bank Hipoteczny (LINK).

Bank hipoteczny różni się tym od występujących głównie na polskim rynku banków „uniwersalnych”, że żyje głównie z udzielania pożyczek na zakup nieruchomości a nie „bawi się” w prowadzenie bankowości detalicznej dla osób indywidualnych czy przedsiębiorstw ani nie bierze udziału w spekulacjach na rynkach finansowych czym zajmowały się tzw. „banki inwestycyjne”. Na pierwszy rzut oka trend wydaje się słuszny bo bank hipoteczny pożyczający pieniądze na zakup nieruchomości nie powinien być obciążony presją wyników banku „uniwersalnego” gdzie liczy się przede wszystkim maksymalizacja zysku i to w jak najkrótszym czasie. Pomijając spekulacyjny boom nieruchomościowy na polskim rynku w latach 2005-2009 gdy ceny nieruchomości wzrosły kilka razy inwestycje polegające na kredytowaniu nieruchomości są obarczone pewnym ryzykiem a zysk nie jest zbyt imponujący przy czym jest rozciągnięty na długie lata spłaty kredytów. Dodatkowo nietrafione inwestycje banku hipotecznego spowodowane wzrostem niespłacanych kredytów hipotecznych mogą często przyczynić się do bankructwa banku „uniwersalnego” dlatego rozdział pomiędzy bankami klasycznymi dedykowanymi dla klasycznej obsługi klienta, inwestycyjnymi i hipotecznymi wydaje się celowy a niektóre kraje stosowały czy nadal stosują stosowne wymogi uniemożliwiające łączenie wszystkich tych funkcji pod postacią jednego banku „uniwersalnego”.

Zastanawiające jest jednak dlaczego grupa Getin dopiero teraz wpadła na ten interesujący pomysł by założyć dedykowany bank hipoteczny. Przecież u zarania bankowego biznesu jeszcze w roku 2004 posiadała dedykowaną spółkę o nazwie DOM Bank, która była nastawiona prawie wyłącznie na sprzedaż kredytów hipotecznych i sprzedała ich tyle pod własną marką a potem logiem Getin czy Noble, że dziś budzi to dreszcz wielu wysoko postawionych osób.

Na czym polegał problem? Ano wspomniane banki wyspecjalizowały się oferowaniu kredytów hipotecznych denominowanych we franku szwajcarskim. Co ciekawe kredyty te były udzielane również osobom, które nie mogły liczyć na podobną hojność w innych bankach. Wielu z nich mogło by zostać uznanych za tubylczą odmianę amerykańskich kredytobiorców ochrzczonych mianem NINJA (no income, no job, no assets). Wspomniana hojność dla klientów klasy NINJA jak i pozostałych oczywiście okupiona była znacznie wyższą marżą niż w innych, konkurencyjnych bankach za co płacili nie do końca świadomi klienci i przekonaniem zarządów, że nieruchomości są świetnym biznesem obarczonym zerowym ryzykiem. Nawet jeśli klient okazał się niewypłacalny to wartość zabezpieczenia jakim była hipoteka na nieruchomości rosła wraz z boomem na rynku nieruchomości zatem w wyniku zbycia nieruchomości przez dłużnika stać go było zarówno na spłatę kredytu względem banku jak i pozostawał mu jeszcze zysk z tej operacji. Jednak te dobre czasy skończyły się raz na zawsze. Dziś „polskie” banki w tym i te z grupy Getin napakowane są po sam sufit kredytami w „CHF” (w rzeczywistości są to kredyty denominowane do waluty obcej a nie klasyczne kredyty walutowe co stanowi podstawę do ich unieważnienia tak jak dzieje się to w przypadku „opcji walutowych”). Obecnie banki nafaszerowane kredytami w ”CHF” przeżywają ciężkie chwile bo z jednej strony obawiają się niewypłacalności swoich „frankowych” niewolników a z drugiej istnieje obawa buntu owych „niewolników” i ryzyko unieważnienia tych kredytów. To że wspomniane ryzyko jest poważnie brane pod uwagę potwierdzają inwestorzy z GPW, którzy coraz bardziej nerwowo reagują na sygnały z rynku na temat kondycji banków, które posiadają nadmierną ekspozycje na hipoteki denominowane w CHF.

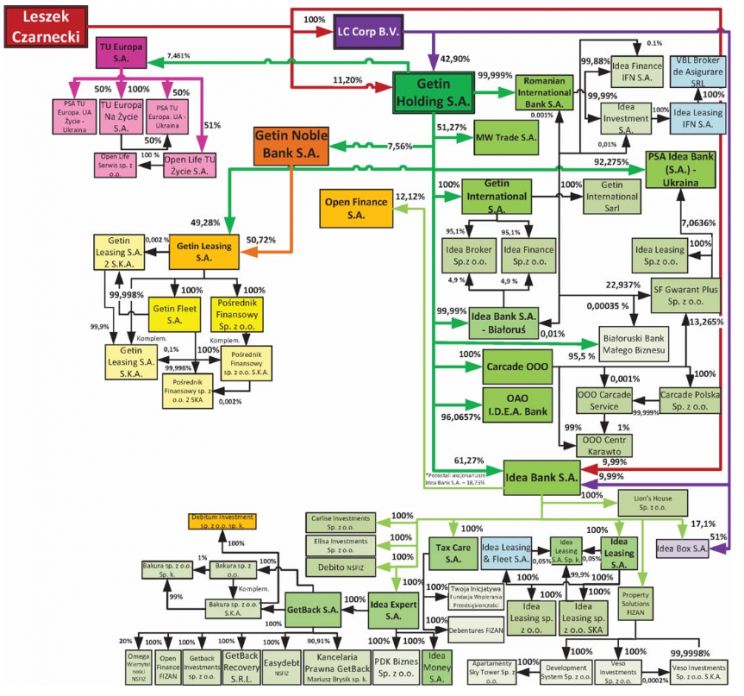

Ostatnia akcja sprzedaży na GPW akcji kolejnego członka grupy czyli IDEA Bank zakończyła się czymś co chyba tylko najwięksi optymiści określili by jako sukces. Z rynku udało się zebrać ok. 1/5 planowanej sumki co wskazuje, że zapotrzebowanie „normalnych ludzi” na produkty z wiadomej stajni znacznie spadło. Może potencjalnych nabywców wystraszyła nieco skomplikowana struktura powiązań w obszarze spółek z orbity Pana Czarneckiego?

Co w takim razie powinien zrobić „rozsądny” bank mający w swoim port folio dużo „śmierdzących” kredytów hipotecznych? Powinien powołać kolejny bank ale dla odmiany hipoteczny, przenieść tam swoje kredyty aby nie obciążały mu bilansów w podstawowej działalności (właśnie to się dzieje – LINK) a jeśli sprawa pójdzie w złą stronę zbankrutować ów bank hipoteczny i pozwolić mu upaść. Bankowe bilanse banku-matki zostaną oczyszczone, odpisy na „złe kredyty” uwolnione co z kolei umożliwi kolejną akcje pożyczkową a przy okazji straty bankruta w grupie będzie można odpisać od podatku jaki trzeba by zapłacić w przypadku zysku z innych rodzajów działalności. Same zyski i nikt nie stracił – no może poza kredytobiorcami wydanymi na łup firm windykacyjnych, w których ręce trafią kredyty banku-bankruta.

Jest też dodatkowy wątek tego pomysłu bo oprócz przygotowywania alternatywy w postaci „złego banku” wehikuł ten można by wykorzystać do usług z zakresu „wstecznej hipoteki” czyli przejmowania mieszkań w zamian za wypłatę dodatkowych co miesięcznych pensji dla emerytów. Jeśli wspólnie z kolegami „pomajstrujemy” przy ustawie dotyczącej wstecznej hipoteki i wprowadzimy zapis, że usługi tego typu może świadczyć tylko dedykowany bank hipoteczny zyskamy już na starcie całkiem sporą przewagę nad konkurentami. Nieprawdaż?

- Blog

- Zaloguj się albo zarejestruj aby dodać komentarz

- 2428 odsłon